개인사업자 종소세 신고 납부 기한 연장 신청 방법, 신청 대상 : 미신고시 불이익

당해 과세기간에 종합소득금액이 있는 자는 다음 해 5월 1일부터 5월 31일까지 종합소득세를 신고 및 납부해야 합니다. 성실신고확인서 제출자는 6월 30일 까지 납부해야 합니다.

종소세 신고기한 잘 챙겨서 연체료 부과되지 않게 주의 해주세요.

또한 납부기한 연장에 대해서도 알아보도록 하겠습니다.

1. 종합소득세란?

이자, 배당, 사업(부동산임대), 근로, 연금, 기타 소득이 종합소득에 해당합니다.

신고납부기한이 공휴일, 토요일인 경우 그다음 날까지 신고납부 가능합니다.

2. 납부기한 연장대상

2023년 귀속 종합소득세 확정신고, 납부와 관련하여 국세청에서는 복합 경제위기 등으로 경영에 어려움을 겪고 있는 납세자에게 적극행정의 일환으로 납부기한을 9월 2일까지 직권연장하는 등의 세정지원을 실시합니다.

1) 성실신고확인서 대상 외 : 24년 5월 31일 → 24년 9 워 2일 ( 3개월 연장 )

2) 성실신고확인서 제출자 : 24년 7월 1일 → 24년 9월 2일 (2개월 연장 )

3) 23년 귀속 조압소득세 확정신고 시 납부기한 직권 연장 대상

| 구분 | 지원대상 | 요건 | 제외 |

| 수출기업 | > 23년 수출액이 매출액의 50%이상인 중소기업 > 관세청,KOTRA가 선정한 수출 중소기업 |

24년 5월 31일까지 소득세 신고 (성실신고확인서 제출자는 7월 1일까지) | 금융소득 2천만원 초과자 |

| 건설,제조업 | 23년 1기 매출 실적이 전년 동기 대비 30%이상 하락한 사업자 | 해당 없음 | |

| 음식,소매,숙박업 | >23년 1기 매출 실적이 전년 동기 대비 30% 이상 하락한 사업자 >부가가치세 간이과세자로서 연간 매출 8천만 원 미만자 |

※ 납부기한 직권연장된 경우 분납기한도 24년 11월 4일까지 연장됩니다.

※ 직권연장 대상이 아닌 납세자도 신고, 납부에 어려움이 있어 연장신청을 하는 경우 적극 지원 가능합니다.

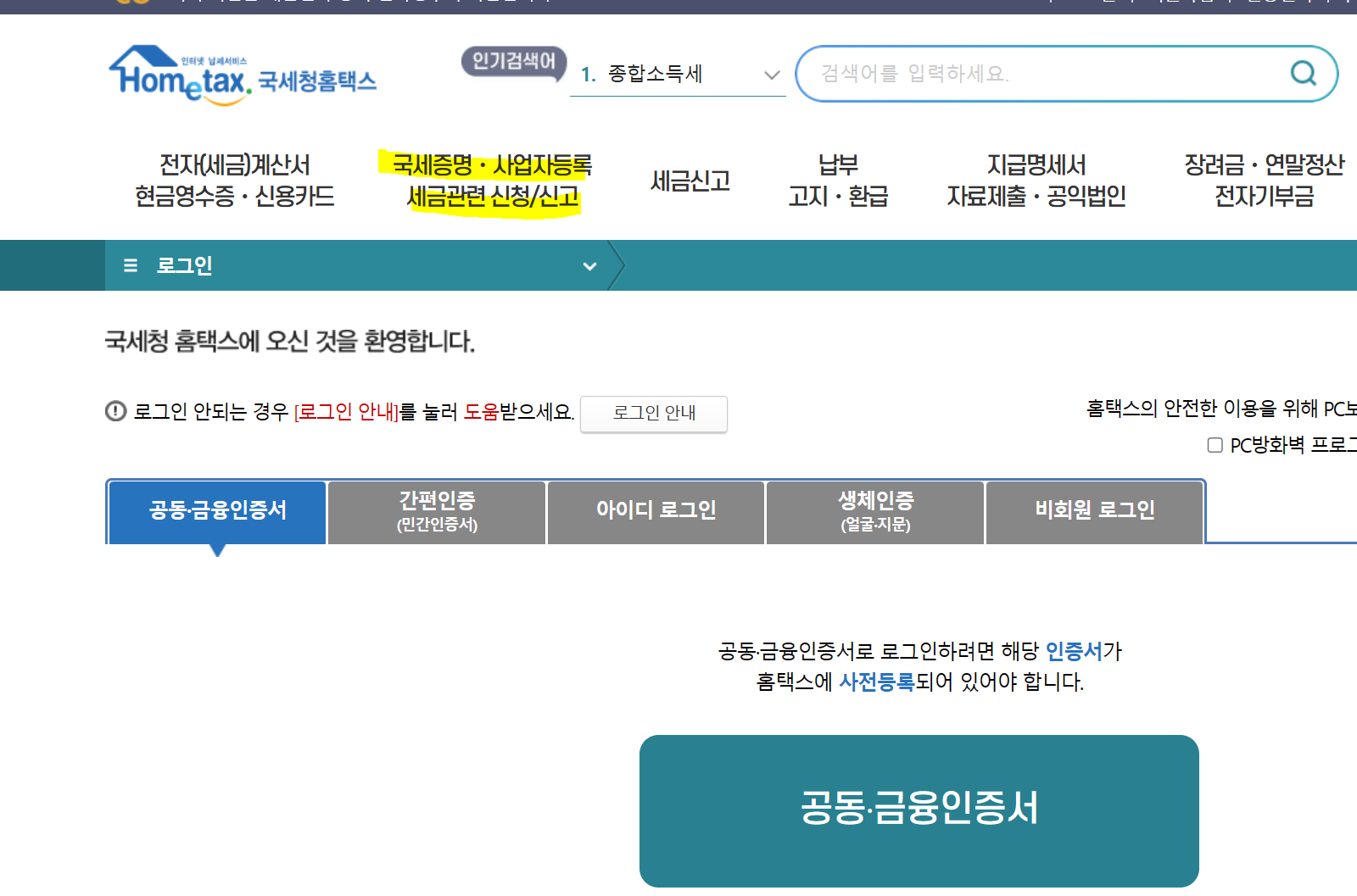

3. 납부기한 연장 신청방법

[홈택스] 로그인 → 국세증명,사업자등록,세금 관련 신청/신고 → 세금관련 신청, 신고 공통분야 → 신고, 납부기한연장 신청/내역 조회 → 신고분 납부기한 연장신청

4. 종소세신고 확정신고하지 않아도 되는 경우

1) 근로소득만 있는 자로서 연말정산을 완료한 경우

단, 다음에 해당하는 경우 확정 신고 해야 합니다.

- 2인 이상으로부터 받는 근로소득, 공정연금소득, 퇴직소득 또는 연말정산대상 사업소득이 있는 경우 (주된 근무지에서 종 된 근무지 소득을 합사 하여 연말정산에 의하여 소득세를 납부함으로써 확정신고 납부할 세액이 없는 경우 제외)

- 원천징수의무가 없는 근로소득 또는 퇴직소득이 있는 경우(납세조합이 연말정산에 의하여 소득세를 납부한 자와 비거주연예인 등의 용역제공과 관련된 원천징수절차특레 규정에 따라 소득세를 납부한 경우 제외)

- 연말정산을 하지 않은 경우

2) 직전 과세기간의 수입금액이 7,500만 원 미만이고, 다른 소득이 없는 보험모집인, 방문판매원 계약배달 판매원의 사업소득으로서 소속회사에서 연말정산을 한 경우

3) 퇴직소득과 연말정산대상 사업소득만 있는 경우

4) 비과세 또는 분리과세되는 소득만 있는 경우

5) 연 300만 원 이하인 기타 소득이 있는 자로서 분리과세를 원하는 경우 등

5. 신고하지 않을 경우 불이익

1) 각종 세액공제 및 감면 불가

2) 가산세 부담

| 종류 | 부과사유 | 가산세액 |

| 무신고 가산세 | 일반무신고 | 무신고납부세액 X 20% |

| 일반무신고(복식부기의무자) | MAX[①,②] ① 무신고 납부세액 X 20% ② 수입금액 X 0.07% |

|

| 부정무신고 | 무신고납부세액 X 40% (국제거래 수반시 60%) | |

| 부정무신고(복식부기의무자) | MAX[①,②] ① 무신고 납부세액 X 40% (국제거래 수반시 60%) ② 수입금액 X 0.14% |

|

| 납부지연 가산세 | 미달,미달납부 | 미달,미달납부세액 X 미납기간 X 0.022% (2022년2월16일 이후부터) - 미납기간 : 납부기한 다음날 ~ 자진납부일 (납세고지일) |

※ 무신고가산세와 무기장가산세 (산출세액의 20%)와 동시에 적용되는 경우, 그중 가산세액이 큰 가산세를 적용