국민연금 수급자 종소세 신고 알아보자: 연금수급자 종합소득세 신고 와 연말정산 차이

100세 시대인 요즘은 퇴직을 하였더라도 다시 취업하여 일하시는 분들이 많습니다. 60세는 너무 젊고 건강한 나이이기 때문이죠. 실제 나이에서 10을 빼야 정확한 나이다라는 말도 있죠.

근데, 많은 분들이 국민연금도 세금이 붙는다는 사실을 잘 모르시더라구요.

나는 지금 국민연금을 수급 받고 있고, 현재 근무 중인 회사에서 전년도 연말정산까지 다 완료했는데 왜 종합소득세를 신고하라고 국세청 공지가 나오는 것일까? 하고 당황해하시는 분들이 많습니다.

오늘은 갑작스러운 국세청의 종소세 신고요청에 당황스러운 분들을 위해 국민연금 수급자 종소세 신고에 대해 알아보려 합니다.

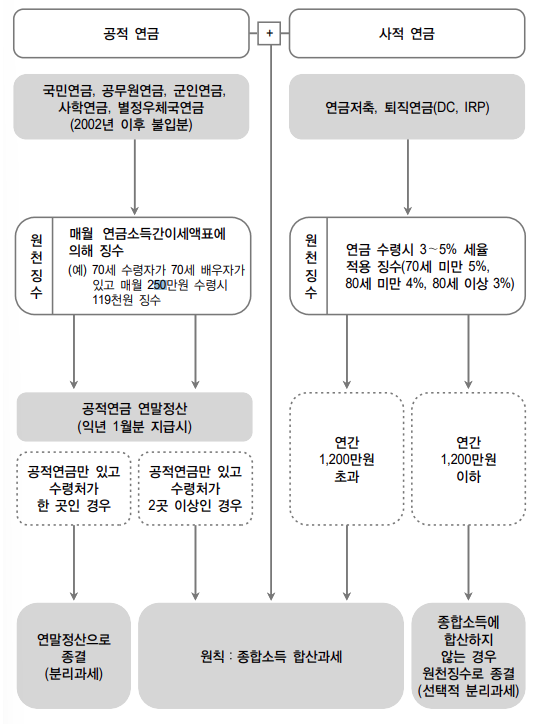

1.연금소득의 종류

연금은 크게 공적연금과, 개인연금 두 가지로 나눌 수 있습니다.

1) 공적연금 : 가장 대표적으로 국민연금이 있습니다. 이 외에도 특수직역연금이라고 해서 특정 직업 또는 자격요건에 의해 수급권이 발생하는 공무원연금, 교직원연금, 군인연금, 별정우체국 연금이 해당합니다.

2) 퇴직연금: 퇴직연금은 직원의 노후를 위해 기업이 준비한 것으로 퇴직금을 일시금이 아닌 연금으로 받는 제도입니다. DB(확정급여형), DC(확정기여형) 나눌 수 있습니다.

3) 개인연금: 주택을 담보로 연금을 받는 주택연금, 65세 이상이 받는 기초연금, 연금저축상품, 연금보험, 개인형 퇴직연금제도(IRP)등이 해당됩니다.

2. 국민연금에도 세금부과

국민연금은 연금소득세 과세 대상에 해당합니다.

국민연금 보험료를 소득공제한 시기가 2002년부터 이므로 2001년 이전에 납입한 국민연금 보험료는 비과세, 2002년 이후 종합소득 공제를 받은 부분에 대해서는 과세 대상입니다.

만약 국민연금 외 다른 소득이 없다면 거의 세금 부담이 없다고 생각하셔도 됩니다. 과세대상 소득이 770만 원 보다 적으면 세금이 없고, 1천만 원 이상은 10여만 원, 1500만 원 이상은 36만 원, 2천만 원 이상은 60여만 원 정도 세금이 붙습니다. 과세대상 소득에 따라 떼 가는 소득이 달라집니다.

1) 국민연금 소득공제 계산

총연금액에서 연금소득공제 후 연금소득금액을 계산할 수 있습니다.

만약 7백만 원이 총연금액이라면 490만 원이 공제되고 연금소득금액인 210만 원을 다른 소득과 합산하여 종소세 신고해야 합니다.

여기서 말하는 총연금액은 1년 간 총 연금수령액이 아니라 과세대상 금액을 의미합니다.

- 소득공제를 받지 않은 국민연금 보험료에 대한 연금액은 과세제외 금액에 해당하여 총연금액에서 제외됩니다.

- 비과세 연금소득은 유족연금, 장해연금, 상이연금, 연계노령유족연금등이 있습니다.

[총 연금액 = 연금수령액 - 과세제외금액- 비과세금액]

| 총 연금액 | 연금소득공제액 ( 한도 9백만원 ) |

| 350만원 이하 | 전부 공제 |

| 350만원 초과 ~ 7백만원 이하 | 350만원 + (총연금액-350만원)*40% |

| 7백만원 초과 ~ 1천4백만원 이하 | 490만원 + (총연금액-700만원)*20% |

| 1천 4백만원 초과 | 630만원 + (총연금액-1400만원)*10% |

3. 국민연금 세금 절세 팁

국민연금 외 다른 소득이 있다면 연금 수령기를 늦추는 것을 추천드립니다.

근로소득이나 사업소득 등 다른 소득이 있는 경우 국민연금 수령액이 합산과세 대상이 되어 높은 종합소득세 세율을 적용받기 때문입니다.

4. 개인연금 1200만 원 이상 과세 대상

직장인들은 연말정산 환급액을 높이기 위해 연금저축이나 연금보험 등을 스스로 가입을 많이 합니다. 개인연금의 경우 수령하는 연금이 연간 1200만 원 이하라면 선택적 분리과세 연금소득세 과세 대상이 됩니다.

연금소득세는 연령에 따라 달라지며, 만 55세부터 만 69세까지 수령한 금액은 5.5% , 만 70세부터 만 79세까지는 4.4%, 만 80세 이후에는 3.3%의 세율이 적용됩니다.

| 나이구간 | 연금소득세 |

| 만 55세 ~ 만 69세 | 5.5% |

| 만70세 ~ 만 79세 | 4.4% |

| 만80세 ~ | 3.3% |

개인연금의 수령액이 1200만 원을 초과할 경우 다른 소득과 합산해 종합소득 합산과세 신고를 해야 합니다. 종합소득세의 세율은 최소 6% ~ 최대 45% 이기 때문에 연 1200만 원을 넘지 않도록 수령액을 잘 조절해야 합니다.

5. 퇴직소득세 계산방법

퇴직소득세는 퇴직금을 근무한 기간으로 나눈 후 1년 치에 해당하는 소득으로 환산해 그 환산 금액에 대해 과세합니다. 근속 연수에 따라 퇴직 연금 종합소득세 신고 시 일정금액을 공제해줍니다.

| 근속연수 공제금액 |

| 5년이하 근속연수 * 30만원 |

| 10년 이하 150만원 + (근속연수 -5) * 50만원 |

| 20년 이하 400만원 + (근속연수-10)*80만원 |

| 20년 초과 1200만원 + (근속연수-20)*120만원 |

퇴직금의 경우 일시금 수령 시 퇴직소득세를 100% 부담해야 합니다. 하지만 연금 개시 후 10년 이내 연금에 대해서는 퇴직소득세의 30%의 할인을 받을 수 있고, 연금 수령 기간 무이자로 분할 납부도 가능합니다.

연금 수령 기간이 11년 이상인 때부터는 퇴직소득세 상당액의 40% 감면됩니다.